Papiermarkt staat op z’n kop – Dalende volumes in prijzen verdisconteerd

De papiermarkt staat weer volledig op z’n kop. De laatste twee jaar waren prijsstijgingen aan de orde van de dag. Sinds eind 2019 worden de dalingen in volumes ook in de prijzen verdisconteerd. De export vlakt af.

In 2018 en 2019 spraken we over stijgingen met het effect van mokerslagen richting de afnemers (uitgevers en retailers). Een gecreëerde schaarste door capaciteitsreducties, hogere prijzen voor grondstoffen en aantrekkelijke exportmarkt vormden de voedingsbodem voor deze prijsstijgingen. In de laatste jaren hebben afnemers gedeald met deze bewegingen en dat heeft geresulteerd in downgrading van kwaliteiten, afname van budgetten en substituering door andere – lees nieuwe – media. En dit heeft dus weer gezorgd voor een nieuwe balans vraag/aanbod.

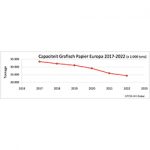

Volumes fors lager

De volumes die in 2019 zijn afgezet in West-Europa in het algemeen en Nederland in het bijzonder geven forse dalingen te zien. Voor krantenpapier en verbeterd krantenpapier zien we een daling van circa 9%, waarbij met name de neergang in Spanje en Groot-Brittannië beduidend sterker is. In Nederland ligt het gemiddelde op circa min 7%.

Effect faillissementen

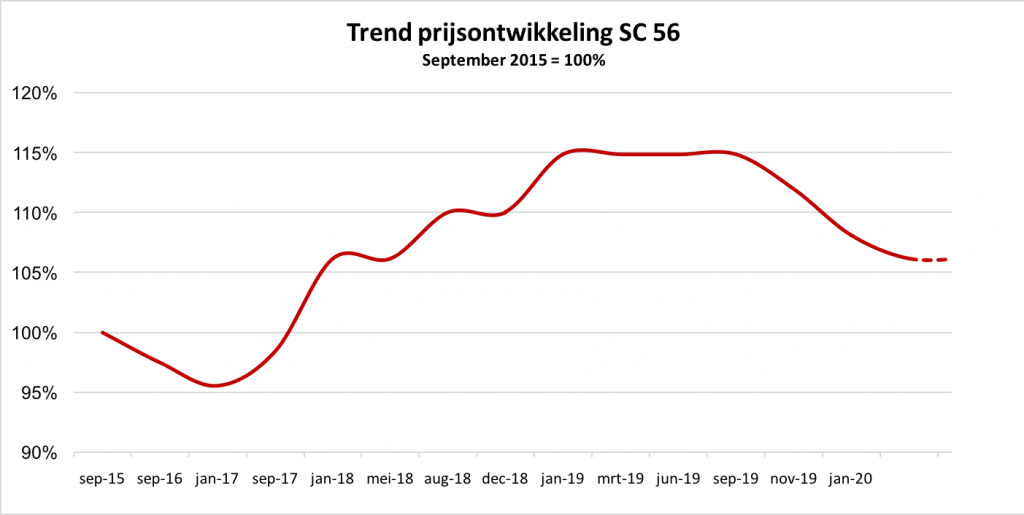

Papier voor magazines (SC) geeft in heel Europa een volumedaling te zien van circa 11%, waarbij met name Nederland er uit springt met een nog sterkere daling. Dit wordt mede veroorzaakt door faillissementen (waaronder rotatiedruk bij Roto Smeets). De daling in diepdruk met circa 20% is fors.

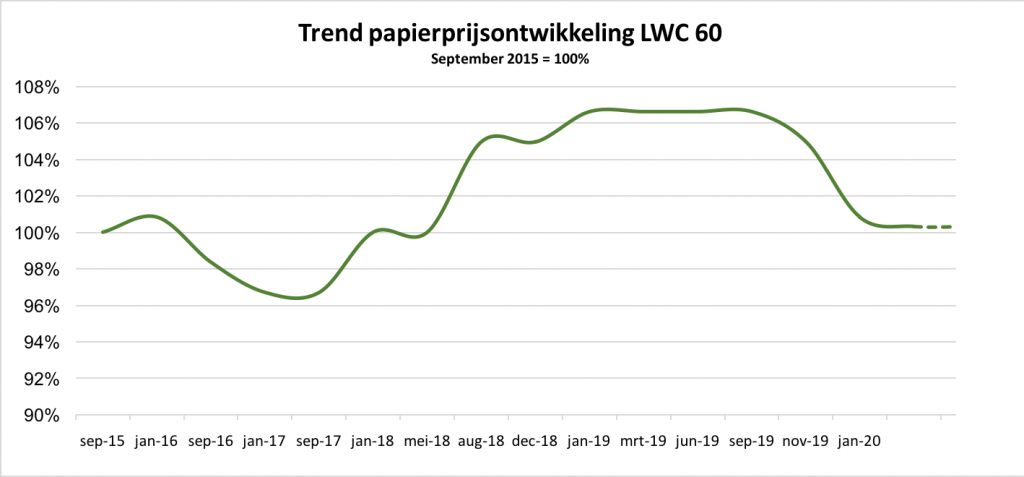

De LWC-kwaliteiten laten een daling zien van circa 12%. Ook hier wordt de diepdruk zwaarder geraakt dan in de offset. Wederom speelt het faillissement van Roto Smeets daarbij een rol.

Ook de houtvrije kwaliteiten lopen in volumes terug: 8% tot 10%. Deze stagneringen hebben zich eind 2019/begin 2020 vertaald in prijsdruk. Onderhandelingen zijn eind 2019 gestart met een duidelijke koers: prijsdalingen.

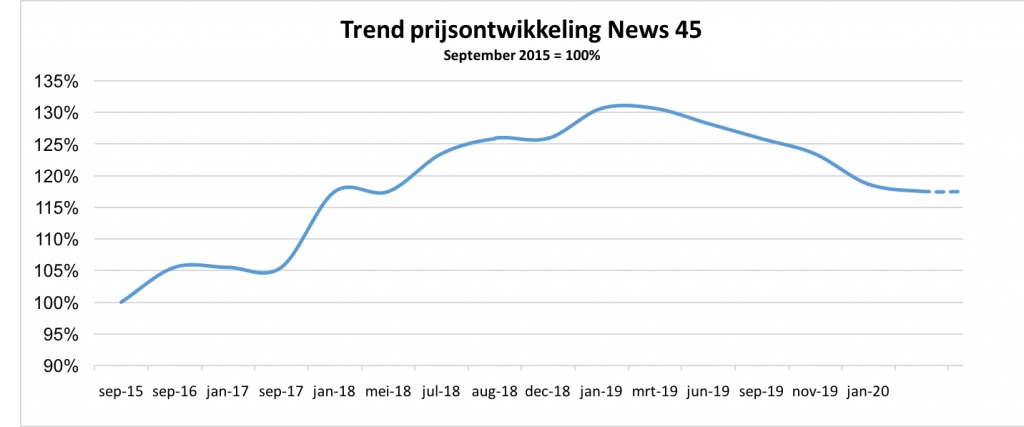

Voor de meeste soorten lijkt de markt nu overzichtelijk te worden. Voor kranten en verbeterde krantensoorten is de prijsdaling die is ingezet 6% tot 8%. Voor de LWC-soorten is de bezetting wat beter omdat Burgo ruim 400.000 ton capaciteit uit de markt heeft gehaald. Dalingen daar zijn 3% tot 4%. Bij houtvrije en bijna houtvrije soorten bedraagt de daling € 25 tot € 35 per ton.

Conclusie is dus dat we voor de meeste papiersoorten weer richting de prijzen gaan van twee jaar geleden, toen we aan de vooravond stonden van die gigantische prijssprongen. Deze sterke druk op de prijzen zal een negatief effect hebben op het rendement van de papierproducenten. Ondanks het feit dat de grondstoffen als oud papier en pulp ook in prijs zijn gedaald, zal dit niet het negatieve effect van een sterke prijsdaling op de afzetmarkt kunnen compenseren.

De vraag die in 2020 opportuun wordt: welke maatregelen treffen de papierproducenten bij aanhoudende druk op rendementen? Grote kans dat er weer capaciteiten uit de markt worden genomen om deze vrije val te stoppen. Voor 2020 staat nog een grote ombouw bij Stora Enso gepland (twee machines; volume 800.000 ton per jaar). De achtbaan lijkt vooralsnog niet uitgeraasd. Hoe zich dat in de prijzen zal vertalen, is nog onzeker.